A carne bovina abriu 2026 na contramão do frango: enquanto a arroba do boi gordo acumula alta superior a 11% nos últimos doze meses, as cotações da ave recuaram ao menor nível real desde maio de 2024.

O descolamento não é acidente — é o resultado de forças opostas agindo simultaneamente sobre oferta, demanda e custos de produção. Entender essa dinâmica é o que separa quem decide bem de quem decide tarde.

Dois mercados, direções opostas

No início de 2026, as curvas de preço das principais proteínas brasileiras se separam de forma nítida. A carne bovina opera em alta estrutural, sustentada por restrição de oferta e demanda externa aquecida. O frango, na direção oposta, sofre o peso do próprio excesso produtivo.

Esse movimento não surgiu do nada. Cada cadeia carrega uma lógica interna de ciclos, e ambas chegaram a 2026 em fases distintas desses ciclos. Compreender esse pano de fundo é o ponto de partida para qualquer análise de mercado consistente.

O cenário exige leitura separada por proteína — e é exatamente isso que os dois próximos tópicos entregam.

O que empurra o preço da carne bovina para cima

O Brasil produziu 12,4 milhões de toneladas de carne bovina em 2025, superando os Estados Unidos e assumindo a liderança mundial na produção. O problema: esse volume recorde teve um custo estrutural. O abate intenso esgotou a disponibilidade de animais prontos para frigorífico — e agora os produtores retêm fêmeas para recompor o rebanho.

O boletim CiCarne oficializou a transição da etapa de liquidação para a fase de retenção de matrizes bovinas, movimento que reduz a disponibilidade imediata de animais para abate. Com menos boi gordo no mercado, a arroba saiu de R$ 311 para R$ 346,05 em doze meses, avanço de 11,27% conforme o indicador do Cepea/Esalq.

No front externo, o desempenho é ainda mais expressivo:

- Em apenas 18 dias úteis de fevereiro, o país embarcou 235,889 mil toneladas de carne in natura — alta física de 23,9% sobre igual período do ano anterior, o melhor mês de fevereiro já registrado na balança comercial pecuária.

- A China mantém as compras regulares e absorve quase metade dos embarques totais.

Em resumo: menos oferta interna + demanda externa recorde = arroba firme. A Conab projeta produção de carne bovina em 10,89 milhões de toneladas para 2026, queda frente a 2025, reflexo direto da maior retenção de fêmeas

O cenário da pecuária de corte contrasta fortemente com o que acontece na avicultura — e é o que o próximo tópico detalha.

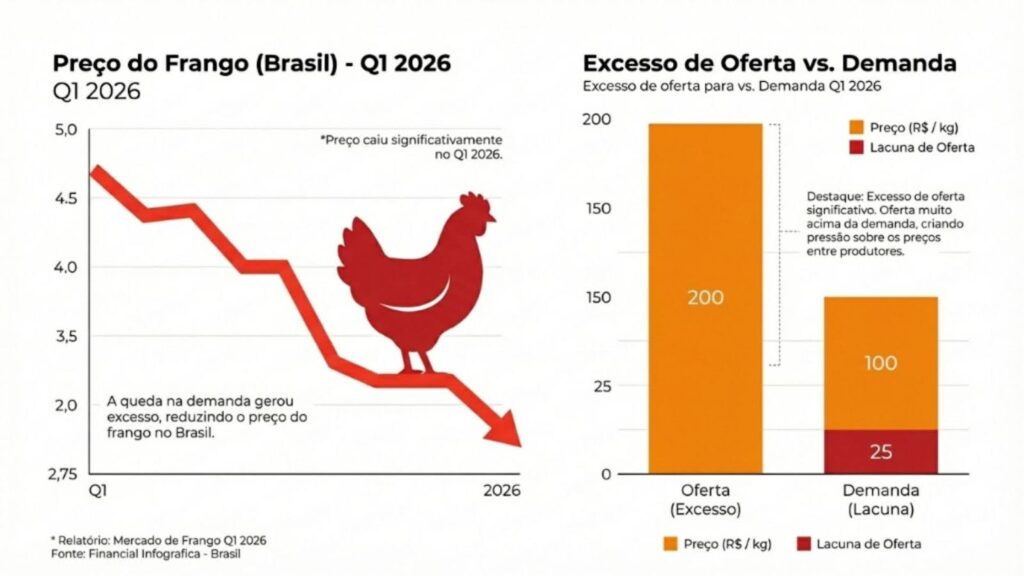

Por que o frango perdeu força nas cotações

O forte alojamento de pintinhos de corte entre outubro e dezembro de 2025 resultou em estoques elevados e menor fôlego para os preços no início do novo ciclo. O mercado interno não consegue absorver o excedente nos preços desejados pela indústria, e as cotações cedem.

Os números do Cepea confirmam a pressão:

- Em São Paulo, o quilo do peito congelado recuou de R$ 10,75 para R$ 9,50, e a coxa caiu de R$ 7,60 para R$ 6,70.

- O frango vivo registrou média de R$ 5,04 por quilo em fevereiro — patamar que representa o menor nível real desde maio de 2024, conforme dados do Cepea.

Na prática: o frango não ficou mais barato porque a demanda cresceu — ficou porque a oferta transbordou. Há uma diferença decisiva entre as duas situações, e ela define o horizonte de recuperação do setor.

Mas existe um fator que complica ainda mais a equação para o avicultor: o custo de produção.

O custo da ração no meio da tempestade

Vender mais barato seria suportável se os custos também caíssem na mesma proporção. Não é o que ocorre.

Apesar da queda nos preços do milho, o farelo de soja atingiu R$ 1.821,58 por tonelada na primeira quinzena de janeiro — alta iniciada em outubro de 2025 — resultando em declínio contínuo no poder de compra dos avicultores.

A queda dos custos de produção impulsionada pela baixa no milho e pela estabilidade do farelo de soja ajuda a amenizar o impacto negativo para os produtores, mas não reverte o quadro.

Na prática: o avicultor produz mais, recebe menos por quilo e ainda carrega estoques pesados. A margem fica espremida dos dois lados. Com essa pressão em cena, a pergunta que todos fazem é: quando o mercado vira?

Carne bovina e frango: o que esperar nos próximos trimestres

A tendência de alta da carne bovina deve se manter ao longo de 2026. Com a oferta de gado em contração estrutural, demanda externa firme e mercado interno mais seletivo, a arroba dificilmente cede no curto prazo.

Para o frango, a recuperação depende do ritmo de digestão dos estoques. O acelerado descarte de matrizes já em curso sinaliza redução do alojamento de pintinhos, o que aponta para menor oferta futura.

A tendência para o curto prazo é de mercado interno ainda ajustado à oferta, mas com possibilidade de recuperação gradual a partir do segundo trimestre, caso os estoques diminuam e o consumo doméstico volte a crescer.

As exportações de aves também seguem fortes: em fevereiro de 2026, o país embarcou 376,560 mil toneladas, com avanço de 32,7% na quantidade média diária em relação a fevereiro de 2025.

O ponto central é: os dois mercados caminham em sentidos opostos agora, mas ambos dependem do equilíbrio entre oferta, demanda interna e volume exportado para encontrar novo patamar.

Não perca a próxima jogada do mercado

O agro não espera. Quem decide com base em análise de mercado atualizada sai na frente — na compra, na venda e no posicionamento do negócio.

Continue acompanhando as notícias e análises no Agro é Tudo e fique sempre à frente das tendências.

Perguntas Frequentes

Sim. A retenção de matrizes reduz a oferta de gado, e a demanda externa segue forte. A Conab projeta queda de produção para 10,89 milhões de toneladas em 2026, o que sustenta a alta da arroba.

O forte alojamento de pintinhos entre outubro e dezembro de 2025 gerou superoferta no mercado interno. O excesso de produto pressionou as cotações para o menor nível real desde maio de 2024.

A tendência é de alta. Com ciclo pecuário em fase de retenção, exportações em volume histórico e China comprando quase 50% dos embarques brasileiros, a arroba do boi gordo deve seguir valorizada.

No curto prazo, o mercado segue pressionado pelo excesso de oferta. A recuperação deve ocorrer gradualmente a partir do segundo trimestre de 2026, conforme os estoques se dissipem.

O milho recua, aliviando parte dos custos. Porém, o farelo de soja permanece elevado. Com o preço de venda em queda, a margem do avicultor fica espremida pelos dois lados da equação.